主な業務

会社案内

オフショア商品

新興国レポート

ブログ

セミナー

お問い合わせ

Report

第827回 インド10-12月期GDP鈍化

第826回 インドネシア10-12月期GDP加速

第825回 地政学リスク高まる

第824回 アルゼンチン成長率が鈍化

第823回 中国経済見通し

第822回 インド経済好調

第821回 ベトナム2025年は好調

第820回 2026年の展望

第819回 マレーシア7-9月期GDP加速

第818回 トルコ7-9月期GDP減速

第817回 ブラジル7-9月期GDP鈍化

第816回 インド7-9月期成長率加速

第815回 インドネシア経済減速

第814回 タイ経済減速

第813回 フィリピン経済減速

第812回 メキシコ7-9月期GDP

第811回 米中の神経戦続く

第810回 中国7-9月期GDPが減速

第809回 IMF世界経済見通し上方修正

第808回 ベトナム経済好調

第807回 中国経済低迷が継続

第806回 アルゼンチン経済見通し

第805回 トルコ4-6月期GDP減速

第804回 ブラジル経済見通し

第803回 インド経済好調維持

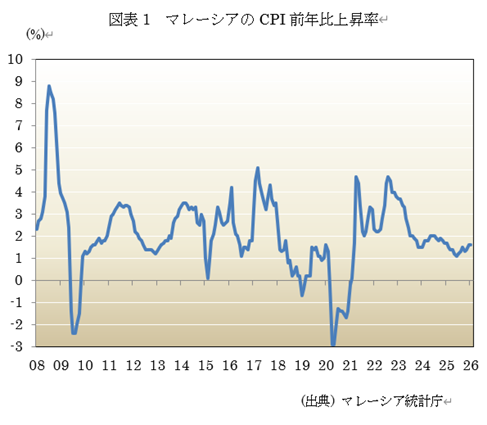

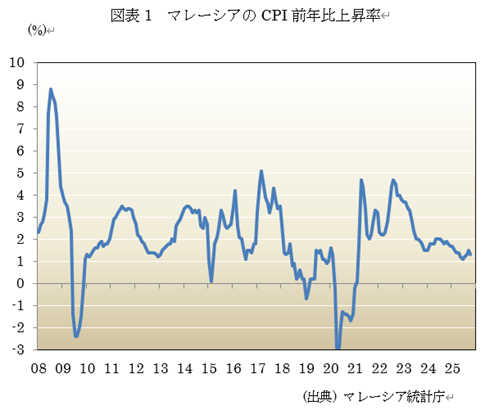

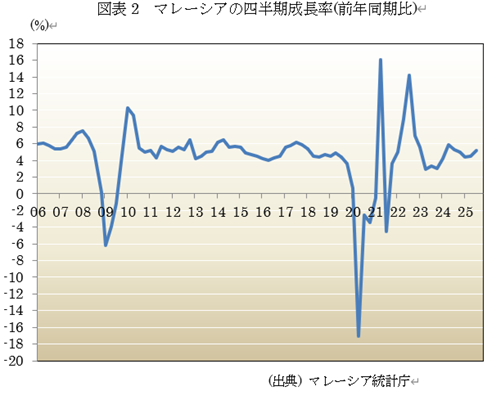

マレーシア経済加速 令和8年3月13日

おはようございます。マレーシアの10-12月期成長率鈍化は加速しました。

1. CPI上昇率は横這い

マレーシア統計庁は2月19日に、1月の消費者物価指数(CPI)が、前年同月比+1.6%になったと発表(図表1参照)。上昇率は前月から横這い。市場予想に一致。

2. 10-12期成長率は加速

マレーシア統計局は2月13日に、10-12月期の実質GDP成長率が+6.3%になったと発表(図表2参照、速報値)。前期の+5.7%からは加速。市場予想の+5.7%から上振れ。2022年第4半期以来の高成長。農業が+5.4%(前期は前年同期比+0.1%)と、パームオイルの生産+16.2%、などにより加速。製造業は6.1%(同+4.1%)と拡大し、特に野菜・動物油が+12%。卸・小売りが+5.7%と牽引して製造業が+6.3%(同+5.5%)。

一方、鉱業・砕石が+2.2%(同+9.7%)、建設が+11%(同+11.8%&)と減速。

支出面では、政府支出が+8%(同+7.1%)、個人消費+5.3%(同+5%)、また固定資産投資が+9.7%(同+7.4%)と加速。一方貿易では輸入が+7.9%(同+0.7%)で輸出が+3.9%(同+1.7%)にとどまり、重石となりました。

前四半期比では、GDPは+0.8%と、前期の+2.7%から減速。通年では、+5.2%と、前年の+5.1%からわずかに加速。政府予想の+4~4.8%)を上回りました。

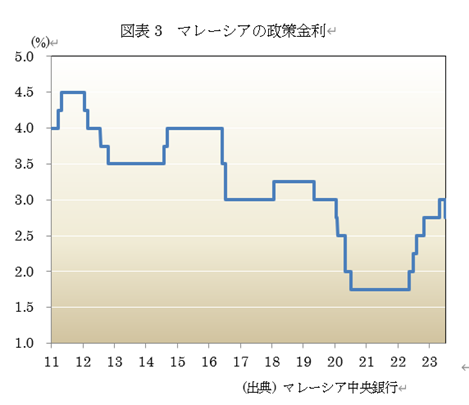

3. 政策金利を維持

一方、マレーシア中央銀行3月5日の金融政策決定会合で、政策金利である翌日物政策金利(OPO)を2.75%で維持することを決定。据え置きは4会合連続で市場の予想通り。強い経済成長と穏やかなインフレが、関税問題や世界的な地政学リスクの高まりに対する緩衝材となっていると判断。

中銀は声明で、金融政策の姿勢は適切で、経済を支えるものだと表明。只、中東情勢に起因する不確実性を認識。

「世界経済とマレーシア経済への影響は、今後の事態の推移次第だ。マレーシア経済は堅調な国内成長、穏やかなインフレ、健全な金融セクター、強靭な対外収支といった強固な基盤の上で、こうした課題に直面している」としました。

4. 今後の見通し

対米輸出の駆け込み需要を背景として、輸出や景気は堅調に推移。昨年10月の締結された米国との通商合意では、関税引き下げや一部品目の適用除外が織り込まれているものの、現時点においては批准手続きは進んでいません。

中銀は、世界経済について内需やIT投資が下支えするとし、中東情勢yあ関税政策を下振れリスクと認識。国内経済については、内需や電子デバイス輸出が2026年も成長を続けるとの見通しを示唆。物価や緩やかな水準にとどまると予想。現行の金利水準が適切であるとして、様子見の姿勢を示唆。

リンギは堅調に推移。中銀生命からはリンギ相場への言及は消滅。只、イラン情勢の悪化により相場に変化の兆し。外貨準備はIMFの石製水準を下回るを推定されており、情勢が長期化すれば、金融政策の制約要因となるリスクもあります。

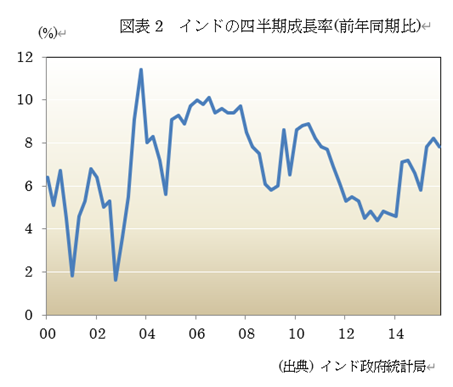

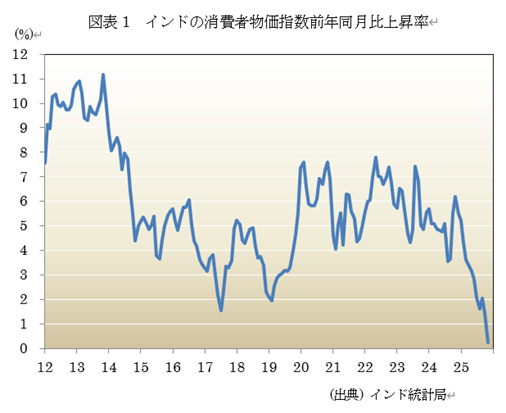

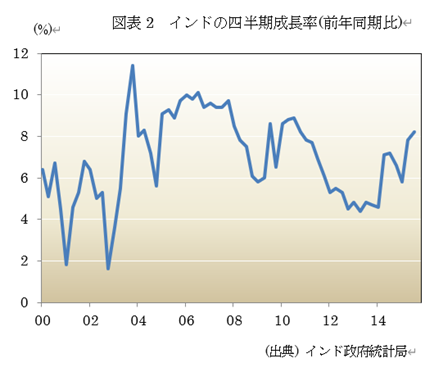

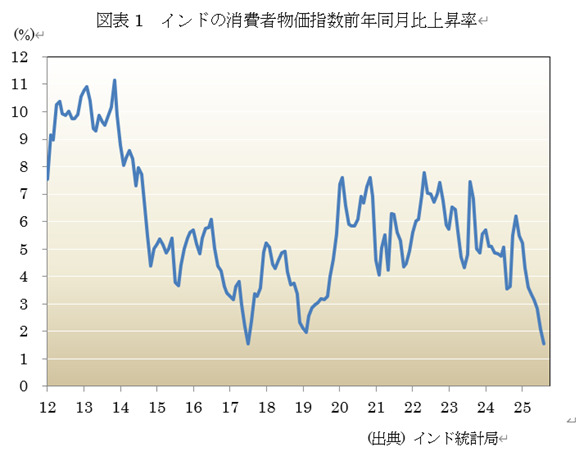

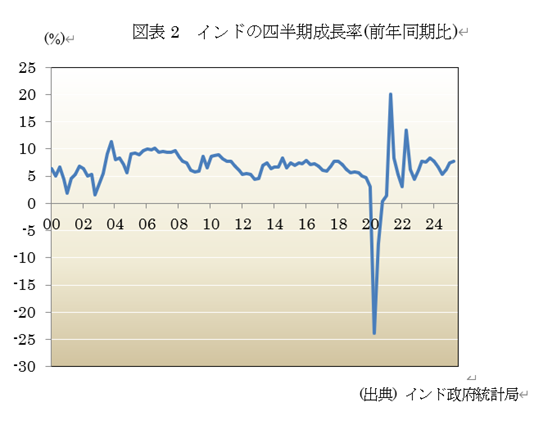

インド10-12月期GDP鈍化 令和8年3月6日

おはようございます。インド10-12月期GDP成長率は、前期から鈍化しました。

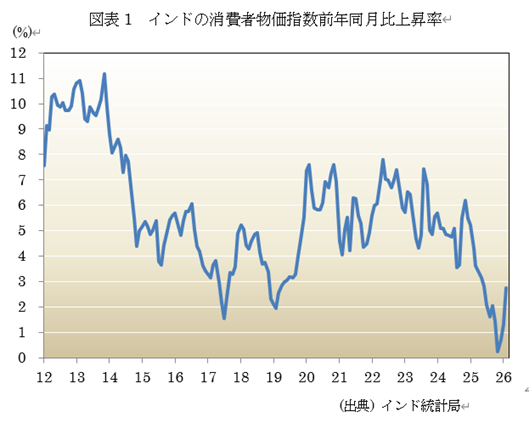

1. 消費者物価指数上昇率が減速

まず、消費者物価指数(CPI)を見ましょう。インド統計局が2月12日発表した1月の消費者物価指数(CPI)は、前年同月比+2.75%(図表1参照)。前月の+1.33%から加速。市場予想の+2.4%から上振れ。

2. 10-12月期成長率+7.8%に鈍化

続いて、インド統計局が2月27日に発表した10-12月期成長率は、前年同期比+7.8%(図表2参照)。前期の同+8.4%から伸び率が減速。市場予想の+7.2%から上振れ。個人消費が力強い伸びを示唆したものの、政府支出と投資の伸びが鈍化。

同国は統計を刷新して、GDPの産出方法も変更。今回の新しいGDPシリーズは基準念を2022/2023年として、より詳細な価格デフレーターを採用する意図により、統計の精度向上を図っています。

新方式で10-12月期の個人消費は前年比+8.7%。前期の+8%を上回りました。政府支出は+47%、民間投資は+7.8%に鈍化。前期はそれぞれ+6.6%、+8.4%でした。

セクター別では製造業が+13.3%の伸び。前期は+13.2%。金融サービスとホスピタリティーは堅調を維持。

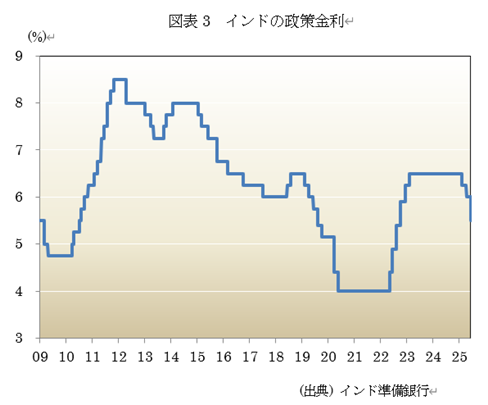

3. 政策金利を引き下げ

他方、インド準備銀行(中央銀行)は2月6日開催の金融政策決定会合で、政策金利のレポレートを5.25%で維持すると決定。据え置きは市場の予想通り。インフレ率が低く、成長期待が改善していることを反映。

インドのインフレ率は2025年12月には+1.33%に加速したものの、RBI(中銀)の目標水準である+2~6%よりも低い水準。

世界経済の不透明感が増す中、早期の利下げの効果と最近の現減税の効果を見極め、また最近のインフレ率の低下も考慮して政策金利維持を表明。年初からの▲1.0%ポイントの累計の金利引き下げにより、政策金利は2022年8月以来低水準を維持。

4. 今後の見通し

10-12月期GDP成長率は、伸び率が鈍化。輸出や米国向けが減少したものの、中国、欧州、中東、アフリカ向けが拡大。個人消費はインフレ鈍化と利下げを受けて拡大。只、米国との関係悪化により企業の設備投資意欲が後退して、固定資本投資の伸びは大幅に鈍化。

供給サイドでは、農林漁業や鉱業が回復し、製造業やサービス業も堅調に推移。一方、企業の設備投資意欲後退を反映して、建設業やマイナスに転じました。内需拡大や金融市場の活況は、サービス業を押し上げ。

米国との通商合意やEUとのFTA締結など、外需環境の改善が期待され、2026-27年度予算案も景気下支えを授受視した内容。只、中東の情勢緊迫化とホルムズ海峡封鎖による原油価格高騰のリスクがあります。

足下の景気堅調を確認したものの、当面は対外収支悪化を警戒したルピー下落、株安圧力が詰まる可能性あるとみるべきでしょう。

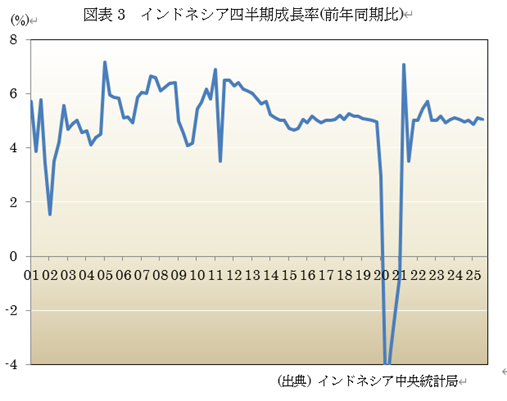

インドネシア10-12月期GDP加速 令和8年2月13日

おはようございます。インドネシアの10-12月期GDPは加速しました。

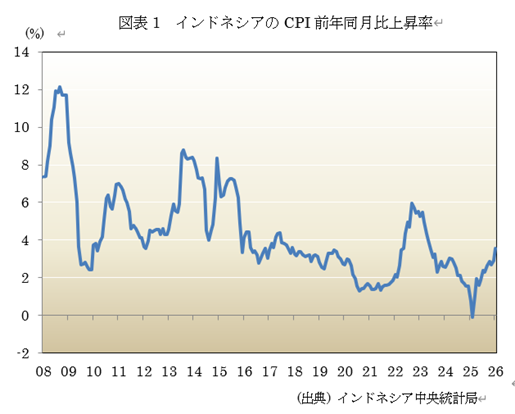

1. 1月CPI上昇率は加速

インドネシア中央統計局は2月2日に、1月の消費者物価指数(CPI)が、前年同月比+3.55%になったと発表(図表1参照)。前月の+2.92%から加速。市場予想の+3.85%からは下振れ。

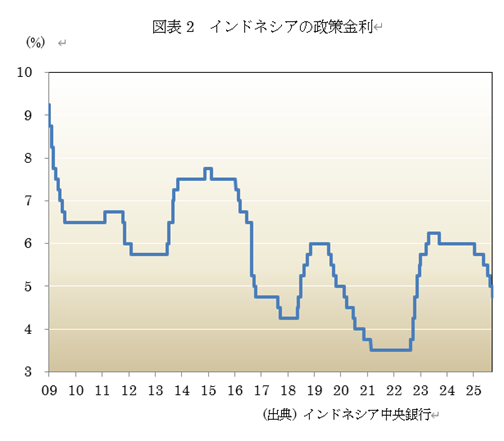

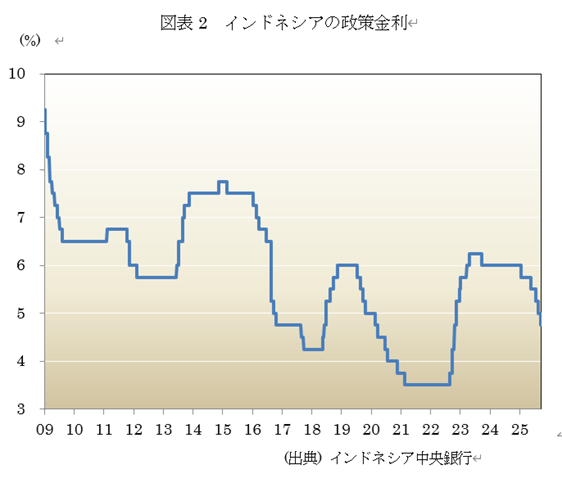

2. 政策金利を据え置き

一方、インドネシア中央銀行は12月16-17日の理事会で、政策金利であるBIレートを4.75%に据え置くことを決定。据え置きは市場の予想外。

中銀のペリー・ワルジョ総裁は、「インフレ、そして経済成長率支援の観点で言えば、確かに追加利下げの余地は残っている」としました。また、その時期は通貨ルピアの安定と過去の利下げ効果次第で決まるとしました。

でルピアの安定維持と成長支援の必要性のバランスを取らなければならなかったとしました。

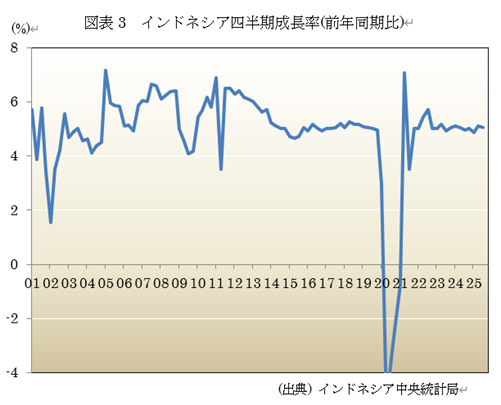

3. 10-12期GDP加速

インドネシア中央統計局(BPS)は2月5日に、同国の10-12月期GDP成長率が、前年同期比+5.39%になったと発表。前期の同+5.04%から加速。追加の景気対策など積極的な財政支出が寄与。成長率は前期から加速したものの、財政赤字も拡大しており、金融市場では警戒感が広がっています。

10-12月期成長率は22年7-9月期の+5.73%以来の高水準。25年通期の成長率も+5.11%と、24年の+5.03%から加速。

10-12月期には、GDPの約5割を占める家計消費の増加率が+5.11%と、7-9月期の+48から加速。GDPの約3割を占める総固定資本形成も増加率が+6.12%となり、7-9月期の+4.89%から加速。

4. 今後の見通し

足下の同国経済は、内需主導による堅調な推移が継続。2025年の経済成長率は+5.11%となり、政府は2026年の成長率目標を+5.4%に加速するとしています。只、2025年の税収が下振れしたことに加えて、対内直接投資の流入や観光が伸び悩んでいること、雇用環境の脆弱性、対内直接投資や観光が伸び悩んでいることなどの懸念があります。また、雇用環境の弱さなどを理由として、信頼性に対する懸念が呈される動きもあります。

又、主要格付け機関の1つであるムーディーズ社は、政策予見性の低下、統治の脆弱性などを理由として格付け見通しを「ネガティブ」に引き下げ。政府系ファンド「ダナンタラ」の不安も指摘。中銀の独立性への疑義等を理由として、金融市場では、ルピア安、金利上昇、株価下落が継続。中銀の独立性への信頼回復が進まなければ、資金湧出の可能性もあります。今後の当局の対応への関心が高まっています。

地政学リスク高まる 令和8年2月6日

おはようございます。世界各地で地政学リスクが高待っています。

1. 米国がベネズエラを攻撃

米トランプ大統領は1月3日、米軍がベネズエラの首都カラカスで軍事作戦を行い、同国のニコラス・マドゥロ大統領とその妻を拘束したと発表。

フロリダの私邸「マール・ア・ラーゴ」での記者会見で、大統領は「適切な政権移行」ができるまでは、今後米国がベネズエラを「運営する」としました。

一方、ベネズエラのデルシー・ロドリゲス副大統領は国営テレビの演説で、マドゥロ氏が同国唯一の大統領であると主張。

2. ベネズエラが抵抗すれば大きな代償を払うと

一方、トランプ氏は4日、ベネズエラの新しい指導者が米国の協力しなければ、「大きな代償」を払うことになると警告。

ベネズエラの最高裁判所は、米国がニコラウス・マドゥロ大統領を国外に移送したことを受け、デルシー・ロドリゲス副大統領に代行を務めるよう命じました。

トランプ氏は、米誌アトランティックとの電話インタビューで、ロドリゲス氏が「正しいことを行わないならば、非常に大金代償を払うことになるだろう。おそらくマドゥロ氏よりも大きな代償だ」としました。

3. 米がグリーランド領有を主張

米トランプ政権がグリーランド領有を主張しています。同政権は中露が北極海での活動を活発化させており、それに対抗する必要があるとしています。只、本当の狙いはレアアースなど地下に眠る区物資源であるとの指摘もあります。

一方、欧州諸国は反発。トランプ大統領が欧州の8カ国に対して10%の関税を課すことを示唆して、それに反発。フランスなどは、グリーンランドに対する軍隊派遣を検討。

4. 米国の地位が低下

中国は南シナ海でのフィリピン船舶への嫌がらせや、台湾への軍事威嚇を強化。世界第1、2の軍事大国がいずれも世界秩序を維持するどころが、不安定化に貢献。

アジア太平洋地域は、長年経済発展は中国、安全保障は米国という図式で発展。その前提が揺らいでいます。経済力も軍事力も中国には遠く及ばない中堅国にとって、中国への脅威が問題となっています。

5.タイトカンボジアが国境紛争

又、対王立陸軍は2025年12月8日8日、カンボジアと係争中の国境沿いで「複数の地域にある軍事目標に対する攻撃を開始した」と発表。

タイ側は同日朝、カンボジア軍の国劇により、兵士1人が死亡して、8人が負傷したと説明。空爆はこの攻撃を受けたものだとしています。

一方、カンボジア側は、タイ側が攻撃を仕掛けたと主張。カンボジア軍は反撃を控えたと主張。カンボジア側はこれまで負傷者3人を確認。

6. 米がイラン製ドローンを攻撃

一方、4日にはアジア時間の原油先物価格が上昇。米軍がアラビア海でのイランのドローン(無人機)を撃墜したほか、原油輸送のホルムズ海峡でイラン革命防衛隊(IRGC)が米船籍のタンカーを妨害したことを受け、両国の緊張の高まりを警戒。北海ブレントは+0.65ドルの1バレル=67.98ドルに上昇。米WTI先物は+0.69ドル(+1.1%)の63.90ドル。

イランは今秋予定する米国との協議について、開催地をトルコからオマーンに変更して、議題を核問題のみに限定した2国間協議を開催するよう要求しており、予定通り開催されるかは不透明な情勢。

世界ではこのように世界各地で、紛争が拡大し、地政学的リスクが高まっています。只、原油市場などへの影響は限定的になることも考えられます。

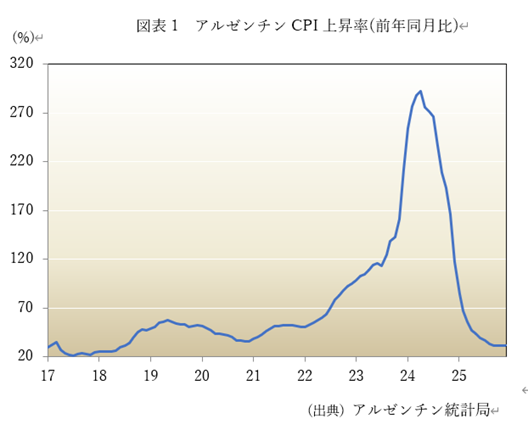

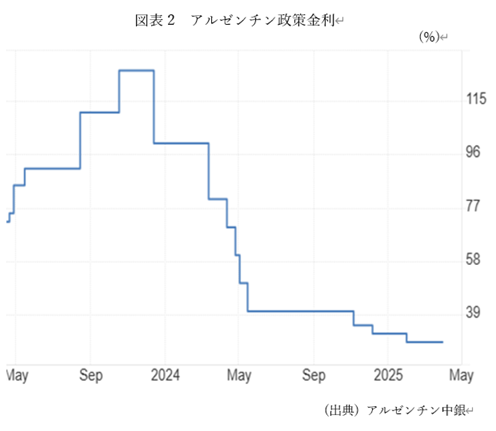

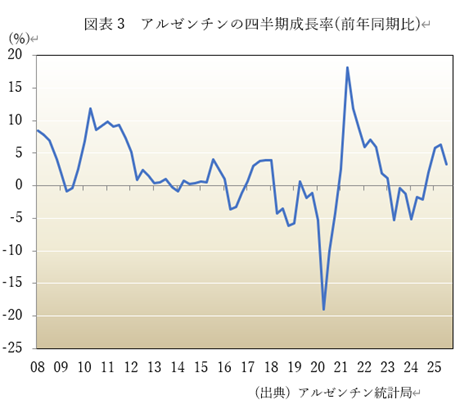

アルゼンチン成長率が鈍化 令和8年1月30日

おはようございます。アルゼンチンの7-9月成長率は鈍化しました。

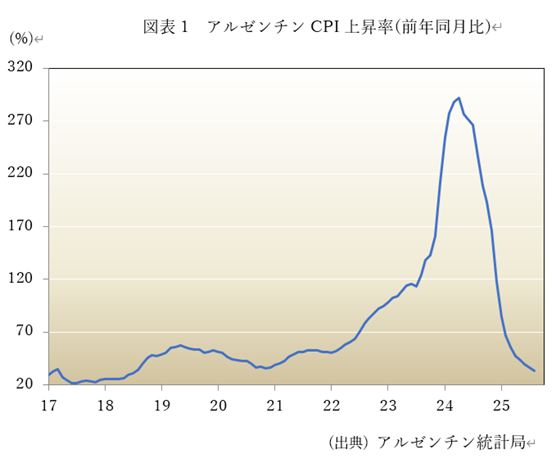

1. 12月CPI上昇率ほぼ横ばい

アルゼンチン統計局の1月13日発表によると、12月の消費者物価指数(CPI)は、前年同月比+31.5%(図表1参照)。前月の+31.4%から減速。ほぼ市場予想に一致。

2. 政策金利を引き下げ

アルゼンチンの中央銀行は2025年1月31日、インフレ率の低下を受けて、政策金利を▲3%引き下げて29%にすると発表。これは、ミレイ大統領の2023年12月の就任以来9回目の利下げ。これにより、借入コストは2020年10月以来最低の水準となりました。

2024年12月には、インフレ率は8カ月連続で低下して+117.8%となり、2023年7月以来の水準となり、11月の+166%から鈍化。

前月比上昇率は+2.7%と、3カ月連続で+3%を下回りました。利下げは、政府の2月1日開始の月次通貨低下率の▲2%から▲1%への圧縮と重なりました。

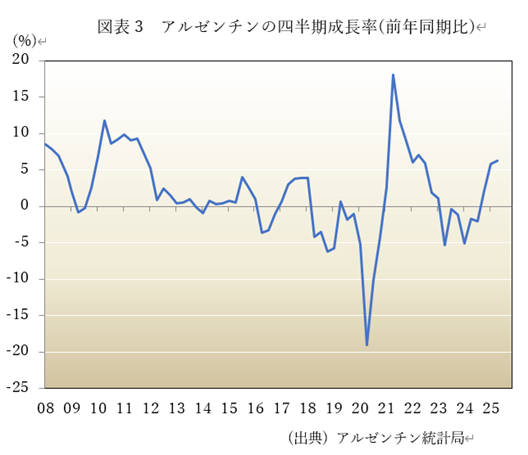

3.7-9月期GDP

アルゼンチン統計局の12月16日発表によると、7-9月期のGDP成長率は前年同月比+3.3%。前期の+6.3%から加速。市場予想の+3.5%からは下振れ。

製造業生産が前年同期比▲2.4%(前期は同+6.9%&)、卸売り・小売りが+0.6%(同+10.3%)と失速。農業も旱魃のため+0.8%(同+4.8%)と鈍化。公共も▲0.8%(同▲1.1%)と、引き続きマイナス圏。

対照的に、運輸は+1.8%(同+1.4%)、金融は+28.4%(同+26.7%)と好調。

前期比では+0.3%と、前期の同+0.1%からは回復。

4. 金融政策は外貨貯蓄フェーズに

一方、同国中銀は25年12月15日、金融政策が外貨貯蓄段階に入ると発表。インフレの抑制を最優先に掲げるハビエル・ミレイ政権の下、中銀は金融政策を財政赤字ゼロの第1段階、通貨発行ゼロの第2段階都市、その後を資本取引規制の緩和を重視する第3段階としていました。今回の発表により、金融政策は外貨順義の積み増しを重視する第4段階に入りました。

同行は従来の政策によるマクロ経済の安定、25年10月の中間選挙での予想勝利による政治的不確実性の後退により、経済成長、マネーへの需要回復、外貨準備高の貯蓄に向けた条件が整ったとしています。外貨の蓄積と経済成長に向けた必要なマネーの供給を実現するとしています。

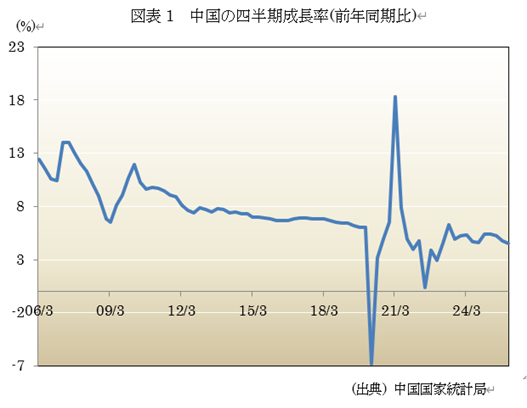

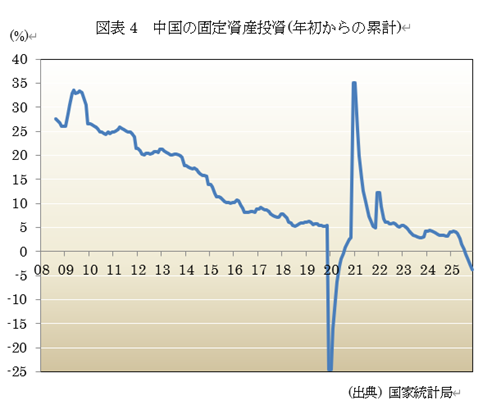

中国経済見通し 令和8年1月23日

おはようございます。中国の経済見通しを見ましょう。

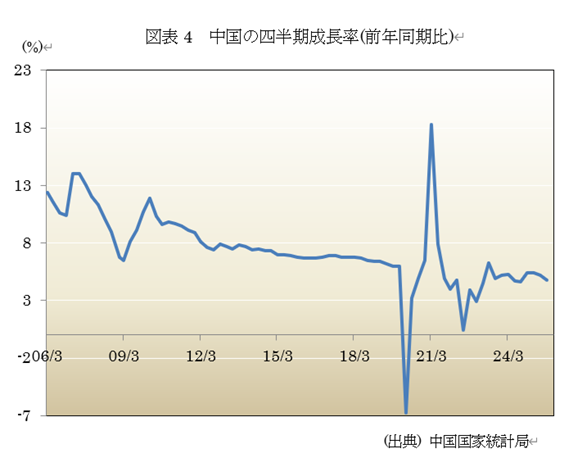

1. 中国10-12月期GDP+4.5%

中国国家統計局は19日、中国10-12月期GDPが前年同月比+4.5%となり、前期の+4.8%から減速したと発表。12月には小売売上高が3年振りの低い伸び率となり、不動産不況の継続、消費者への政策的梃入れにもかかわらずデフレ圧力が継続したことなどが影響。

一方、生産が加速したにも関わらず、失業率は5.1%と、3箇月連続で横這い。

尤も、2025年の通年成長率は+5%と、政府予想に沿ったものとなり、2024年から横這い。米国への輸出の好調などによる、貿易黒字下支え。関税の圧力、固定資産投資の軟調を相殺。

2. 鉱工業生産は加速

中国国家統計局が19日発表した12月の鉱工業生産は、前年同月比+5.2%と、前月の+4.8%から伸び率が加速。市場予想の+5.0%から上振れ。

3.12月小売売上高は減速

中国の国家統計局が同日に発表した統計によると、12月の小売売上高は前年同期比+0.9%と、前月の+1.3%から伸び率が減速。市場予想の+1.2%から下振れ。

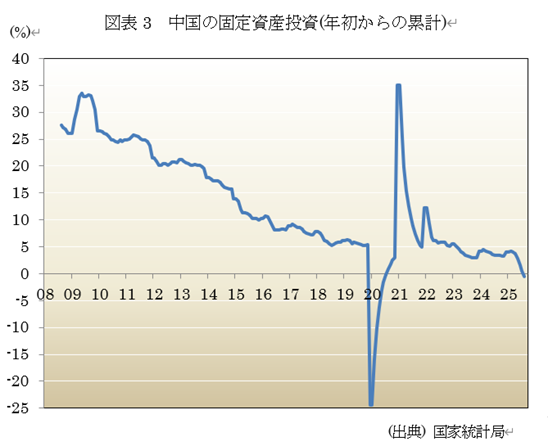

4. 1-12月固定資産投は減少

他方、国家統計局による同日発表の1-12月期の固定資産投資は、前年同期比▲3.8%。減少率は1-11月期の▲2.6%から拡大。市場予想は▲3.0%。

5. 2026年は減速か

同日記者会見に臨んだ康義国家統計局長は「外部環境の変化が一段と厳しくなり、供給が需要を上回る状況が継続」として「積極的且つ効果的なマクロ政策により内需を拡大して、供給面の改善を進める必要がある」としました。

世界銀行と国際通貨基金(IMF)は最近、今年の中国の成長率見通しをそれぞれ、+4.4%、+4.5%としました。米国との貿易摩擦や内需低迷といった要因を乗り越えるには、より踏み込んだ景気刺激策が欠かせないとの分析も出ています。

6.今後の焦点

中国経済は供給サイド主導で拡大が続く一方、需要サイト、特に内需が弱含み。昨年末にかけて開催された中央経済工作会議や全国財政工作会議では、内需拡大を最重要課題として、積極的な財政政策と緩和的な金融政策の継続を確認。過当競争(内巻)への警戒が高まり、外需環境には改善の兆しがあるものの、内需の弱さが企業活動の先行きに影を落としています。

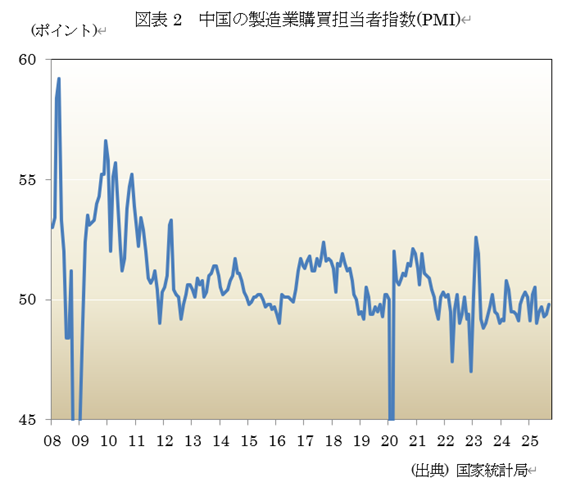

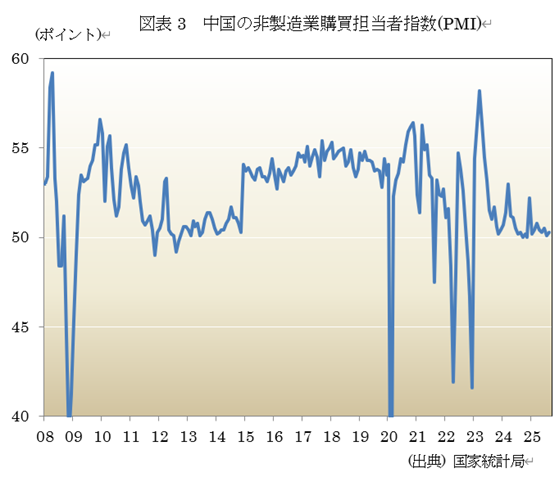

国家統計局発表の12月製造業PMIは9箇月ぶりに50を上回り、生産や新規受注を中心に改善。雇用は安定しており、生産拡大が雇用環境増加に繋がらない状況が継続。非製造業では建設業が公共投資を背景に回復。製製造業では、建設業が公共投資を背景に回復する一方、サービス業は低迷しており、内需の弱さが目立っています。

同国の昨年の成長率はほぼ目標通りであったものの、内需の弱さとデフレ圧力は依然根強くなっています。今年の全人代では、第15次5箇年計画を採択する予定。構造問題への対応は不透明。需要不足が継続すると、デフレの輸出を通じて世界経済のリスク要因となる可能性があります。米中関係、地政学的リスクへの目配りも引き続き必要となりそうです。

インド経済好調 令和8年1月16日

おはようございます。2025年を振り返って、今回はインド。

1. 消費者物価指数上昇率が減速

まず、消費者物価指数(CPI)を見ましょう。インド統計局が12月12日発表した11月の消費者物価指数(CPI)は、前年同月比+0.71%(図表1参照)。前月の+0.25%から加速。市場予想の+0.7%にほぼ一致。

2. 7-9月期成長率+8.2%に加速

続いて、インド統計局が11月29日に発表した7-9月期成長率は、前年同期比+8.2%(図表2参照)。前期の同+7.8%から伸び率が加速。市場予想の+7.4%から上振れ。トランプ大統領による大幅な関税措置で見通しが曇る中でも堅調さを維持。

同国のモディ首相はGDPの数字について「非常に励みになる」とXに投稿。政府の「成長促進政策と改革」の成果を反映していると評価。

エコノミストの多くは当初、インド準備銀行が12月5日に利下げに踏み切ると予想していました。野村ホールディングスのエコノミスト、ソナル・バルマ氏は現在「難しい」判断になるかもしれないとして「高成長と低インフレが同居するインドのゴルディロクス的なマクロ環境はほかに例がない」としました。

3. 政策金利を引き下げ

他方、インド準備銀行(中央銀行)は12月5日開催の金融政策決定会合で、政策金利のレポレートを▲0.25%ポイント引き下げると決定。引き下げは市場の予想通り。

消費者物価指数(CPI)上昇率が過去最低水準にあり、今後の物価見通しも落ち着いているため、景気を一段と下支える余地が生まれました。

今回の利下げは、6人で構成する金融政策委員会(MPC)の前回一致で決定。政策姿勢は「中立」を維持。今後も利下げ余地があることを示唆。2025年2月以降の利下げ幅は累計▲125ポイント、8月と10月には金利を据え置いていました。

4. 今後の見通し

同国は人口で世界最大となるとともに、若年層の多さから、中長期的な成長が期待されています。米中摩擦を背景とする全世界的なサプライチェーン見直しも後押しして、中国に代わる世界の工場としての地位に注目が集まっています。

成長期待は高いものの、足下の株価や通貨ルピーは軟調。その背景には、ロシア産原油の輸入拡大を理由とする米国のインド制裁関税50%を契機とする米国との関係を巡る不透明感があります。通商合意への道筋が見えない展開となっています。

モディ政権は物品・サービス税(GST)の実質引き下げに動いており、RBI(中銀)は利下げや資金供給策を実施。一時は、内需や株価を押し上げる動きがあったものの、足下では企業マインドが後退して、景気悪化や雇用停滞が顕著となるなど、政策効果の息切れも見られます。

ルピーも安値を割り込んでおり、今後は不安定な展開が予想されます。

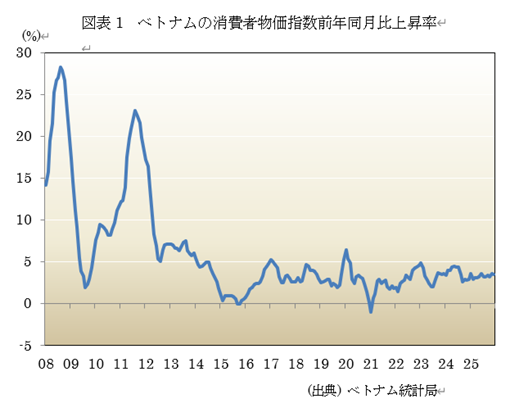

ベトナム2025年は好調 令和8年1月9日

おはようございます。米ベトナムの7-9月期GDPは、堅調でした。

1

1. インフレ率は減速

まず、インフレ率を見ておきましょう。ベトナム統計局が1月5日に発表した12月の消費者物価指数(CPI)上昇率は+3.48%、前月の+3.58%から減速(図表1参照)。

2. 10-12月のGDP成長率は+8.46%に加速

一方、ベトナム統計総局は1月5日に、10-12月期の国内総生産(GDP)成長率が、前年同期比+8.46%になったと発表(図表2参照)。7-9期の改定値+8.235%から加速。17四半期連続の増加。2007年第4半期以来の高成長。

広範囲のセクターにわたって見られ、製造・建設業+9.73%、サービス+8.82%、農業+3.7%などが堅調。支出面では、米国が20の関税の課したにもかかわらず貿易は引き続き堅調で、第4四半期には財の輸出、輸入はそれぞれ+19.34%、+19.40%。

一方、最終消費は+7.15%、固定資産投資は+8.92%。

通年では、同国のGDP成長率は+8.02%と、2011年以来の高い成長率。

3.今後の見通し

同国経済は、米中摩擦を背景に漁夫の利を得てきましたが、昨年にはトランプ米政権の関税政策に翻弄されました。当初、米国はベトナムに対して46%の高関税を課す方針を示唆。行儀の後、関税は20%に引き下げられました。一方、迂回輸出に対する高関税や、米国からの輸入関税をゼロにするなど、合意何ようはベトナムにとって不利なものとなりました。只、早期合意による不透明感の払拭に努めたとみられます。

相互関税前に駆け込み輸出が見られ、その後も輸出は堅調に推移。足下の景気を牽引。昨年通年の成長率は+8.02%と、ASEAN主要国の中で最も高い伸び。製造業の拡大、対内直接投資、観光、個人消費などが寄与。

今月開催予定の共産党次期5箇年計画では、平均成長率+10%以上という高い目標を掲げる見通し。只、関税の影響による投資減速、対米黒字拡大を背景とする通商交渉の不透明感がリスクとなる見込み。外部環境を見据えつつ、現実的な成長目標を設定することが期待されます。

2026年の展望 令和8年1月2日

おはようございます。明けましておめでとうございます。本年もよろしくお願いいたします。

1. 実質賃金が減少

2026年の展望の前に、昨年を振り返ってみましょう。厚生労働省が12月8日発表した10月の毎月勤労統計によると、実質賃金は前年同月比▲0.7%。名目賃金は伸びているものの、物価上昇に追いついでおらず、10箇月連増の低下。

名目賃金を示す1人当たり現金給与総額は30万141円と、+2.6%。基本給にあたる所定内給与は27万1663円で+2.6%。25年の春季労使交渉は2年連続で高水準の賃上げに繋がりました。賃上げの裾野の広がりが所定内給与を押し上げたとみられます。

2. 実質消費支出が減少

一方、厚生労働省が12月5日発表した10月の家計調査によると、2人以上世帯の消費支出は30万6872円。物価変動の影響を除いた実質で前年同月比▲3.0%。2024年1月以降で初の減少。

10月の名目は、同+0.4%と、前月の+1.9%から減速。

総務省は、家計の食品、娯楽、自動車に対する家計の需要後退が、減少の主な要因であるとしています。

同省では、減少が一時的なものであるどうかを判断するには、時期尚早であるとしました。

3. 米国でも物価上昇が継続

一方、米労働省の労働統計局(BLS)が12月18日発表した11月の消費者物価指数(CPI)は、前年同月比+2.7%。市場予想の+3.1%から下振れ。只、この伸び率の鈍化は、技術きな要因によるものと見られ、引き続き輸入関税が一因とされる価格高騰が懸念されます。

43日間にわたる政府閉鎖により、10月のデータが収集できなかったため、前月比は公表されませんでした。

4. 政治的混乱が継続か

2025年には米国でトランプ政権が発足。トランプ大統領は、米国が世界の警察の役目を果たすつもりはないと、宣言。

米ユーラシアグループはG7、G20などが機能不全に陥っていることを「Gゼロ」と表現。世界的にリーダーが不在の中、中国がその座を狙っていますが、中国も世界の覇権を握るには至っていません。又、インド、ブラジルなどグローバルサウスの一角も力をつけているものの、やはり世界を牽引するには力不足。

世界的に背時事的混乱が拡大する中、各地で紛争が起こりやすい状況が継続すると予想されます。

マレーシア7-9月期GDP加速 令和7年12月26日

おはようございます。マレーシアの7-9月期成長率鈍化は加速しました。

1. CPI上昇率は横這い

マレーシア統計庁は11月21日に、10月の消費者物価指数(CPI)が、前年同月比+1.3%になったと発表(図表1参照)。上昇率は前月から減速。市場予想の+1.5%から下振れ。

2. 7-9期成長率は+5.2%に加速

マレーシア統計局は11月14日に、7-9月期の実質GDP成長率が+5.2%になったと発表(図表2参照、速報値)。前期の+4.5%からは加速。市場予想に一致。中銀は、」堅調な内需と鉱業関連輸出の回復が背景にあると説明。

需要項目別では、内需は+5.8%と引き続き堅調。GDPの6割を占める個人消費は、好調な労働市場と政策により+5.0%。更に、民間投資は+7.3%、政府支出は+7.1%、工業投資は+7.4%。又、輸出は+1.4%、輸入の伸びの+0.4%を上回りました。純輸出は+17.7%と、増加に転じました。

3. 政策金利を維持

一方、マレーシア中央銀行11月6日の金融政策決定会合で、政策金利である翌日物政策金利(OPO)を2.75%で維持することを決定。据え置きは2会合連続で市場の予想通り。

同行は、堅調な経済成長安定した物価の環境においては、据え置きが妥当であるとしました。年初来の総合CPIとコアCPIはそれぞれ+1.4%と+1.9%。世界のコスト圧力を考えると、今後、総合CPIは2026年にかけて落ち着いていると予想され、一方、コアインフレ率は安定して、長期的な平均に近い水準になると予想されます。

4. 今後の見通し

同国経済は外需依存度が高く、米国経済の影響を受けやすい傾向にあります。米トランプ政権の相互関税による悪影響が懸念されたものの、その後の協議により、関税率は当初懸念された水準よりも低く抑制されました。更に、対米輸出の1割強(1711品目)が関税対象外となることで合意するなど、最悪の事態を回避。

7-9月期GDP成長率は前期比年率+9.84%に加速して底入れの動きを強めています。トランプ関税発動後も輸出は底堅く推移して、政府消費支出が景気を押し上げる一方、個人消費は拡大ペースが鈍化して、設備投資も低迷するなど、内需が力強さを欠いています。内需の弱さが輸入を下押ししたことも統計上景気を押し上げています。

中銀は関税悪影響への予防措置として利下げを行って物の、足下では景気下支え策の効果をみきわまめるべく、その後は様子見姿勢を維持。足下のインフレは落ち着いているものの、食料品価格が上昇懸念があります。為替面では、リンギ上昇がインフレ安定化に寄与する一方、輸出競争力の低下が懸念されます。

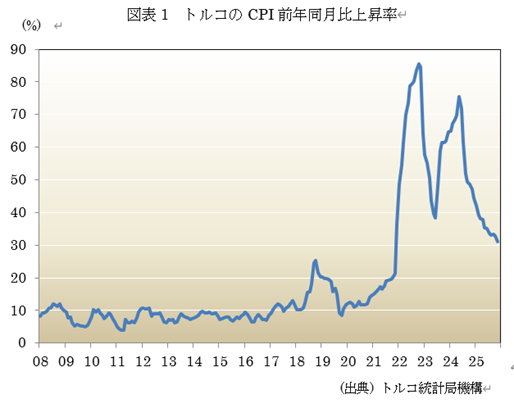

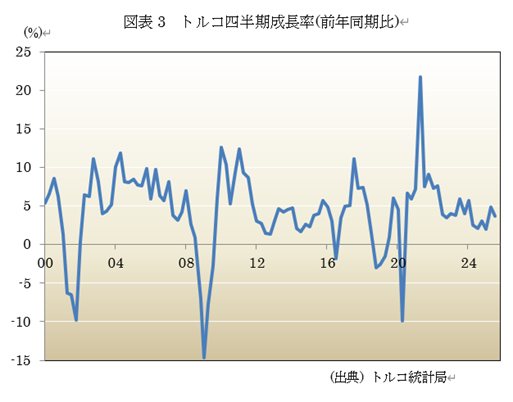

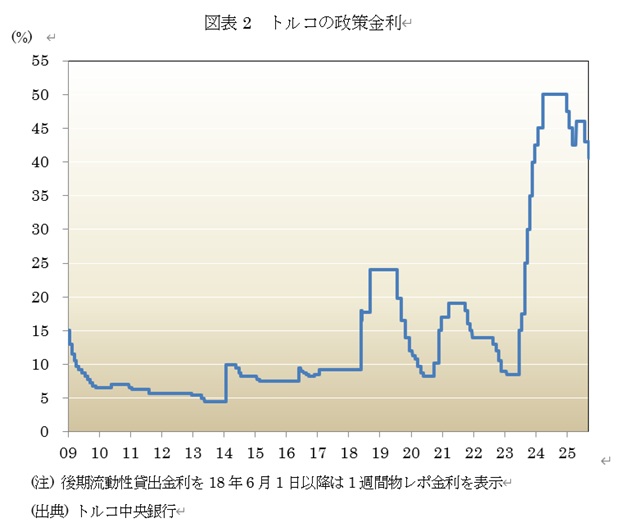

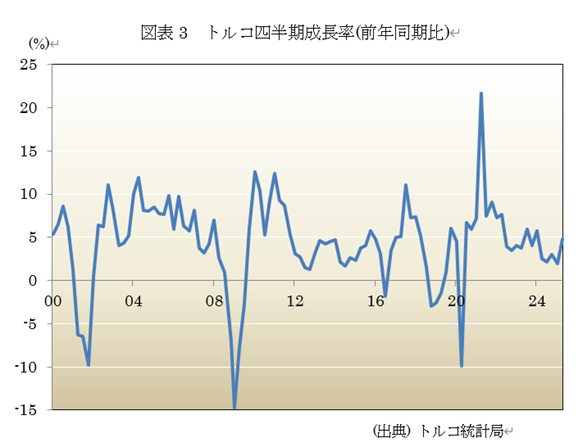

トルコ7-9月期GDP減速 令和7年12月19日

おはようございます。トルコ7-9月期GDPは減速しました。

1. 11月CPI上昇率鈍化

トルコ統計局が12月3日に発表した11月消費者物価指数(CPI)上昇率は、前年同月比+31.07%と、前月の+32.875%から減速。市場予想の+31.6%から下振れ。

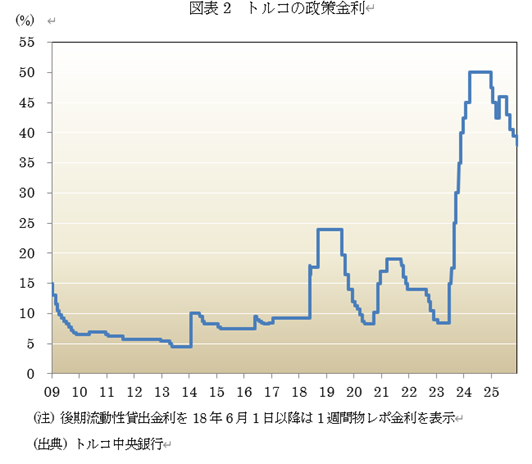

2. 政策金利を引下げ

一方、トルコ中央銀行は12月11日の金融政策決定会合で、主要政策金利である1週間物レポ金利を▲1.5%ポイント引き下げ、38.0%にすることを決定(図表2参照)。市場の予想通の中心地は▲1.0%の利下げ。

委員会は「インフレ基調は9月に上昇したのち、10月と11月にやや低下した」と指摘。11月は食品価格が下落したことで予想を下回ったと説明。「直近四半期の指標は、需要環境が引き続きインフレの緩和基調を支えていることを示唆している」としました。

3. 7-9月期成長率+3.7%

他方、トルコ統計局が12月1日に発表した7-9月期GDP(国内総生産)は、前年同期比+3.7%と、前期の+4.9(改定値)から減速。市場予想の+4.2%から下振れ。中銀の金融引き締めの影響により減速。

家計消費が+4.8%、政府支出は+0.8%。

産業別では、農林水産業が▲12.7%の大幅減少。シムシェキ財務相は1日、霜害や旱魃gが「成長を阻害した」としました。消費や投資については「バランスが取れていた」と評価。7-9月期GDPは前期比では+1.1%(季節調整済み)。4-6月期は+1.6%。

4. 今後の見通し

同国では、インフレ鈍化を受けて中銀が利下げを進めていましたが、イマモール市長逮捕により政治リスクが高まり、リラが急落。一時利上げを余儀なくされました。その後、リラが緩やかに下落するも、安定したため、再度利下げ。最近はインフレ率に鈍化の傾向があり、金融政策の判断が難しくなっています。

7-9月期GDP成長率は前期比+4.41%と鈍化するも、5四半期連続のプラス成長。インフレ鈍化や利下げにより内需が回復し、リラ安で輸出も回復。只、異常気象により農林漁業は低迷。今後、食料インフレが懸念されます。

イマモール氏は汚職容疑で起訴されたものの、本人や所属政党のCHPは政治的動機人基づく弾圧と反発。司法の独立性が懸念される中、同氏が有罪となればCHPに打撃となると予想されます。更に、トルコはイスラエルと外交的に緊張が高まるリスクがあり、今後はリラ、政治的要因への懸念があります。

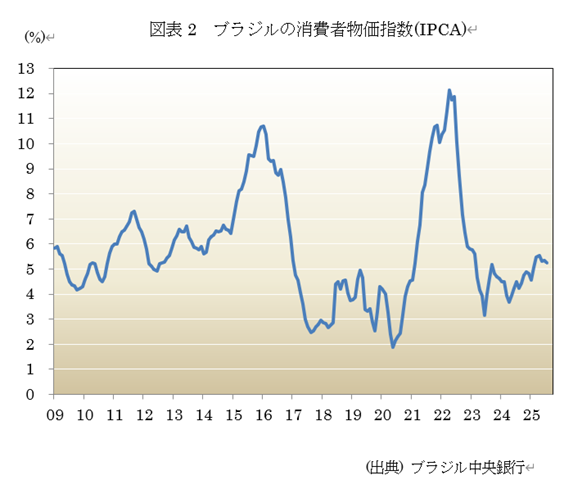

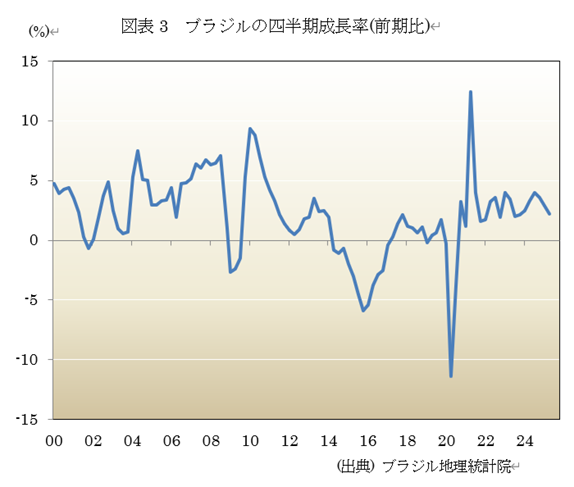

ブラジル7-9月期GDP鈍化 令和7年12月12日

おはようございます。ブラジル7-9月期GDP成長率は鈍化しました。

1. 政策金利を維持

ブラジル中央銀行11月5日の金融政策委員会で、政策金利を15.00%に維持することを決定。据え置き3会合連続で、市場の予想通り。

同金融政策委員会は声明で、前回会合と同様に「外部環境では米国の経済政策の影響により、不確実性が高まっている。」と指摘。更に、「国内経済は活動の鈍化が予想通りに進む一方、労働市場は堅調さを維持。インフレ率を目標値に収束させるには、長期的な金融引き締め政策が必要」との見解を示唆。

2. インフレ率が減速

一方、ブラジル地理統計院は11月11日に、10 月の拡大消費者物価指数(IPCA-15)を発表。同月のIPCAは前年同月比+4.68%と、前月の同+5.17%から伸び率は減速(図表2参照)。市場予想の+4.75%から下振れ。

3. 7-9月期GDPは+1.8%に減速

他方、ブラジル地理統計院(IBGE)は12月4日に、4-6月期の実質国内総生産(GDP)成長率が、前年同期比+1.8%であったと発表(図表3参照)。前期の上方修正された同+2.4%から減速。

中銀は世界の中でも最も高い部類の高金利政策を維持しており、GDPはここ3年で最も低い伸び率となりました。

政府の支出拡大と根強いインフレにより、労働市場は引き続き逼迫。農産物生産は+10.1%に急上昇し、製造業生産は+1.7%。一方、サービス業は+1.3%へと減速。

4. 今後の見通し

同国7-9月期GDPは、前期比年率+0.43%と、プラス成長を維持したものの、鈍化。個人消費が弱く、中国向け輸出や政府消費が下支え。他方、在庫調整の進展が景気の足を逼迫しており、第2次産業は堅調であるものの、サービス業、農業は弱含み。

米国は物価への影響を懸念して、一部品目の県税を除外。更に、前月には同国食品に対する追加関税も撤廃。ブラジルはトランプ関税に関して、「実質的な勝利」を収めたと考えられます。更に、外部環境の改善を背景として、株式市場は高値を更新。

インフレ率は鈍化。市場では早期利下げ観測が強まっています。中銀は慎重姿勢を維持。利下げが行われても、緩やかな速度になると予想されます。したがって、実質賃金は高止まりする予想。したがって、レアルは堅調である者の、外部リスクには注意する必要があります。

インド7-9月期成長率加速 令和7年12月5日

おはようございます。イインド4-6月期GDP成長率は、加速しました。

1. 消費者物価指数上昇率が減速

まず、消費者物価指数(CPI)を見ましょう。インド統計局が11月12日発表した10月の消費者物価指数(CPI)は、前年同月比+0.25%(図表1参照)。前月の+1.44%から減速。市場予想の+0.48%から下振れ。

2. 7-9月期成長率+8.2%に加速

続いて、インド統計局が29日に発表した7-9月期成長率は、前年同期比+8.2%(図表2参照)。前期の同+7.8%から伸び率が加速。市場予想の+7.4%から上振れ。トランプ大統領による大幅な関税措置で見通しが曇る中でも堅調さを維持。

同国のモディ首相はGDPの数字について「非常に励みになる」とXに投稿。政府の「成長促進政策と改革」の成果を反映していると評価。

エコノミストの多くは当初、インド準備銀行が12月5日に利下げに踏み切ると予想していました。野村ホールディングスのエコノミスト、ソナル・バルマ氏は現在「難しい」判断になるかもしれないとして「高成長と低インフレが同居するインドのゴルディロクス的なマクロ環境はほかに例がない」としました。

3. 政策金利を維持

他方、インド準備銀行(中央銀行)は10月1日開催の金融政策決定会合で、政策金利のレポレートを5.5%に据え置くことを決定。金融姿勢は「中立」を維持。据え置きは市場の予想通り。

世界経済の不透明感が増す中、早期の利下げの効果と最近の現減税の効果を見極め、また最近のインフレ率の低下も考慮して政策金利維持を表明。年初からの▲1.0%ポイントの累計の金利引き下げにより、政策金利は2022年8月以来低水準を維持。

4. 今後の見通し

当面、モディ政権による政策支援の効果実現が期待され、比較的堅調に動くと予想されます。只、インド経済が抱える経常赤字や財政赤字といった構造問題を考えると、過度な期待は越した構造問題を複雑にするリスクがあります。

足下の景気の堅調さにより、インドは米国との通商協議を巡って安易な妥協に動く可能市が低下しているとの見方もあります。合意形成に至る時間がかかれば、対内直接投資の動向に影響を与えるなど、中長期的なインド経済に影響する可能性もあります。短期的な景気動向により、中長期的な期待を持ちすぎることには警戒感もあります。

インドネシア経済減速 令和7年11月28日

おはようございます。インドネシアの7-9月期GDPは減速しました。

1. 11月CPI上昇率は加速

インドネシア中央統計局は11月3日に、10月の消費者物価指数(CPI)が、前年同月比+2.86%になったと発表(図表1参照)。前月の+2.65%から加速。

2. 政策金利を据え置き

一方、インドネシア中央銀行は10月22日の理事会で、政策金利であるBIレートを4.75%に据え置くことを決定。据え置きは市場の予想外。

中銀のペリー・ワルジョ総裁は、「インフレ、そして経済成長率支援の観点で言えば、確かに追加利下げの余地は残っている」としました。また、その時期は通貨ルピアの安定と過去の利下げ効果次第で決まるとしました。

3. 7-9期GDP減速

インドネシア中央統計局(BPS)は8月5日に、同国の4-6月期GDP成長率が、前年同期比+5.04%になったと発表。前期の同+5.12%から減速。市場予想の5.0%から上振れ。

政府は2029年までに+8%成長を達成する目標を掲げており、課題が浮き彫りとなりました。25年の目標は+5.2%、26年は+5.4%。

同国では、8月下旬から9月にかけて全国で反政府デモが発生。死者が出ました。

政府は6月に24兆4400億ルピア(役15億ドル)の景気刺激策を打ち出しました。8月には米国が19%の関税を発動しましたが、第3四半期の輸出は毎月増加。

4. 今後の見通し

同国中銀は18-19日の定例会合で、政策金利を2会合連続で4.75%に据え置き。同行は昨年以降、断続的に▲1.5%ポイントの利下げにより、景気下支えに動いてきました。その背景には、インフレの落ち着きに加えて、政府が景気下支えを重視する姿勢を強めていることがあります。

足下の同国経済には、トランプ関税の本格作動を前にして駆け込み輸出に一服感が出る一方、インフレ鈍化や断続的利下げにより、個人消費は堅調に推移。政府は景気対策を打ち出しているものの、財政への懸念がルピア安を招いています。

同行のペリー総裁は、市中金利の高止まりに不満を表明して、追加利下げや政策支援の強化の可能性に言及。足下では民主化の後退が懸念される中、短期的な景気を重視する一方で、中長期的な経済の不透明感が高まる可能性があります。

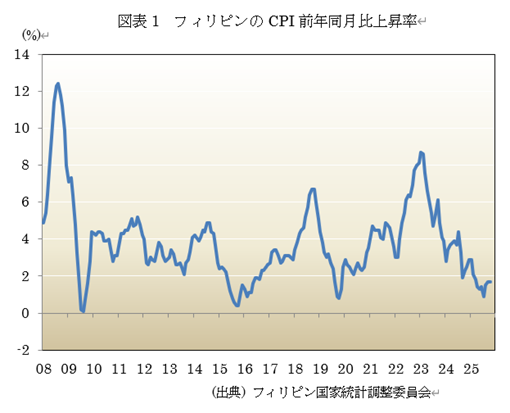

フィリピン経済減速 令和7年11月21日

おはようございます。タイ4-6月期GDPは減速しました。タイ経済は減速傾向を強めています。

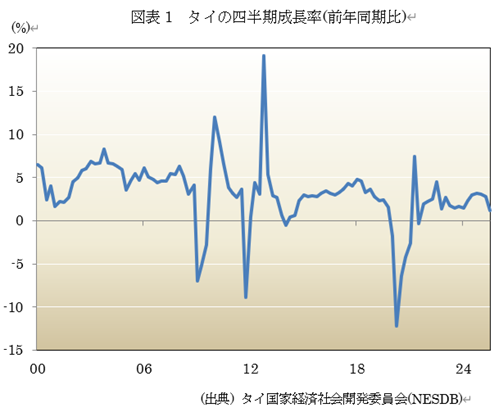

1. 7-9月期成長率+1.4%に減速

タイ国家経済社会開発庁(NESDB)は11月17日に、7-9月期の国民総生産(GDP)成長率が前年同期比+1.2%になったと発表(図表1参照)。前期の+2.8%から減速。市場予想の+1.6%からはした振れ。

工場の産出の低下、観光業の停滞、米国の関税の高まりに対する懸念などにより、2021年第3四半期以来の低水準。

固定資産投資は前年同期比+1.1%(前期は+5.8%)と急落。政府支出は▲3.9%(同+2.2%)、一方、個人消費は+2.6%と堅調を維持。

外需では、輸出+6.%(同+11.2%)、輸入+4.6%(同+10.9%)と共に減速。只、貿易収支は依然としてGDPには寄与。輸出の鈍化は、新たな米国による関税に起因。

生産面では、産出は農業が+1.9%(同6.4%)、非農業が+1.2%(同+2.5%)と共に鈍化。

政府は2025年成長率予想を従来の+1.8~2.3%から+2.0%へと下方修正。

2. 消費者物価指数(CPI)上昇率マイナス

タイ商業省は5日、11月の消費者物価指数(CPI)上昇率が、前年同月比▲0.76 %であったと発表(図表2参照)。前月の▲0.72%からわずかにマイナス幅が拡大。

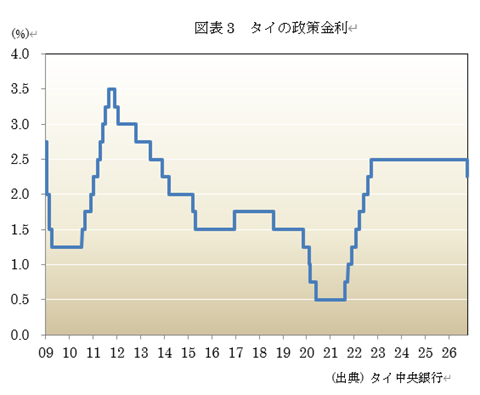

3. 政策金利を維持

一方、タイ中央銀行は10月8日の金融政策委員会で、政策金利である翌日物レポ金利を1.5%に据え置き。脆弱な景気やバーツ高の中、政策余地を確保する姿勢を示唆。

中銀の金融政策委員会(MPC)はこの日の会合で、1日のルポ金利を1.50%に維持することを5第2で決定。据え置きはほぼ市場の予想通り。

この決定を受けて通貨バーツは上昇。

声明では「米国の関税政策は中小企業など一部のセクターで脆弱性を高まる」と指摘。タイ経済は減速に向かうとの見方を示唆。

4. 今後の見通し

タイ経済は外需依存度が高く、対米輸出も大きく、米国経済から大きな影響を受けます。トランプ政権は貿易赤字拡大や中国の鵜飼い輸出への懸念から、相互関税を当初36%としたものの、19%に引き下げ。

一方、タイ、カンボジア国境付近での軍事衝突による軍事的緊張の高まりにより、米国は関税カードを用いて停戦を促し、和平交渉が進展。只、タイ側が履行停止を示唆して、再び緊張が高まっています。

関税発動前の駆け込みにより、一時、輸出が押上られたものの、本格発動により、輸出の勢いが鈍化しています。個人消費や設備投資など民間需要は底堅いものの、政治的混乱が観光業にとって重石となっています。中国人観光客も低目見。外需を巡る不透明感が強く、今後景気は減速傾向を強める可能性があります。」

フィリピン経済減速 令和7年11月14日

おはようございます。フィリピン7-9月期GDPは減速しました。

1. 10月CPI伸び率横ばい

フィリピンの国家統計調整委員会(NSCB)は11月5日に、10月の消費者物価指数(CPI)上昇率が前年同月比+1.7%になったと発表(図表1参照)。伸び率は前月と同じ。市場予想の+1.8%から下振れ。

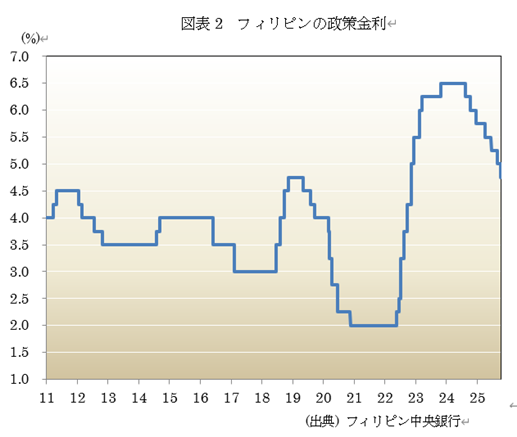

2. 政策金利を引き下げ

一方、フィリピン中央銀行は10月9日の金融政策決定会合で、主要政策金利である翌日物借入金利を▲0.25%ポイント引き下げて、4.75%にすると決定(図表2参照、上限を表示)。引き下げは市場の予想外。大半のアナリストは据え置きを予想。利下げは4会合連続。

今回の利下げは、洪水対策予算の支払いを巡る問題を通じて、インフラ関連支出のガバナンスへの懸念が高まったことなどで、国内の経済成長の見通しが世回ったことを受けて実施。

レモロナ中銀総裁は10月に、利下げが2026年まで続く可能性を示唆。政策当局は、世界的な貿易摩擦への備えとして、経済の下支えを図っています。

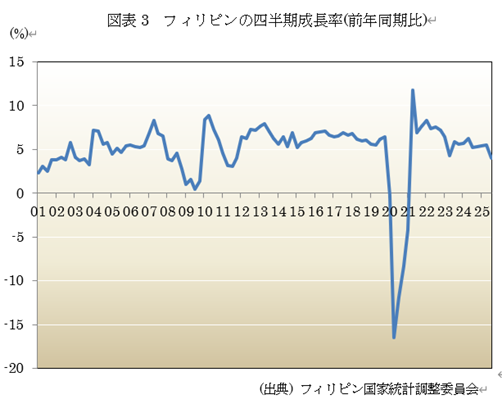

3. 7-9月GDPは伸び率減速

一方、フィリピンの国家統計調整委員会(NSCB)は11月7日に、7-9月期の実質国内総生産(GDP)成長率が、前年同期比で+4.0%の伸びになったと発表(図表3参照)。市場予想の+5.2%から下ぶれ。前期の同+5.5%から原則。汚職調査で国協事業を中断したことや、台風などの自然災害が響きました。政府が掲げる年間の成長率目標の達成は厳しくなりました。

同国は東南アジアの中でも比較的高い成長率を維持してきており、+5%を超える成長率を維持してきました。減速した背景には、公共事業を中心とする設備投資の鈍化があります。

公共投資や民間の設備投資を含む総固定資本形成は、前年同期比▲2.8%。このうち政府による公共投資は▲26.2%と落ち込みました。

4. 今後の見通し

マルコス大統領が7月に汚職対策に取り組むと表明して以来、業者が受注しながら未着工の「幽霊事業」が発覚。政府は事業を中断したり、予算を組みかえたりするなどの対応を行いました。

インフレ率が低下する一方、公共事業停滞や外需の不透明感から、7-9月期GDP成長率は前期比+1.43%と、5年ぶりの低水準。中銀は景気下支えを優先して断続的な利下げを行っていますが、ハト派姿勢によりペソが下落。ペソ安により経常収支赤字の拡大やインフレ圧力を招くなど、中銀の選択肢が狭くなる可能性もあります。

今年のGDP成長率は目標である+5.5~6.5%を下回る可能性が高まっています。外需の不透明感が強まる中、汚職対策と景気維持の両立も困難になっており、今後も成長率が低下すると見込まれています。

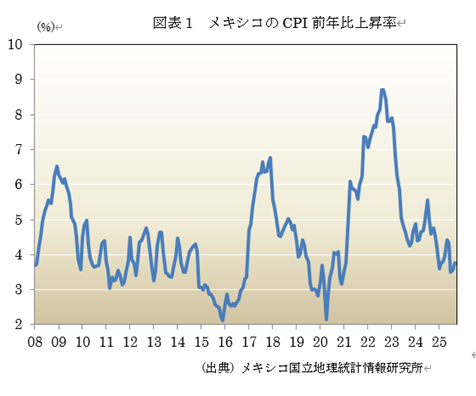

メキシコ7-9月期GDP 令和7年11月7日

おはようございます。メキシコの7-9月期GDPはマイナスに転じました。

1. CPI上昇率は加速

メキシコ国立地理情報研究所は10月9日に、メキシコの9月の消費者物価指数(CPI)が、前年同月比+3.76%になったと発表(図表1参照)。上昇率は前月からやや加速。市場予想の+3.79からやや下振れ。

2 7-9月期GDPはマイナス

メキシコ統計局は11月30日に、7-9月期季節調整済み国内総生産(GDP)成長率は、前年同期比▲0.2%になったと発表(速報値、図表2参照)。市場予想と一致。前期の確報値+0.0%からマイナスに転じました。前期比では▲0.3%。コロナ禍であった2021年以来のマイナス。メキシコ中銀が11月6日の金融政策決定会合で利下げを行うとの観測が高まりました。

第2次産業の活動が前期比▲1.5%'、農業、漁業、鉱業を含む第1次産業の+3.2%を相殺。サービス業は+0.1%。

3. 政策金利を引き下げ

メキシコ銀行(中央銀行)は9月25の金融政策決定会合で、政策金利を▲02.5%ポイント引き下げて7.5%にすることを決定(図表3参照)。利下げは10回連続。足下で通貨ペソが1ドル=18ペソ台中盤と、年前半の安値から+10%近い水準で安定。インフレ率が安定したとみて緩和サイクルを継続。

同行は同日の声明で、同行が「弱い成長力」と世界の変動する貿易政策を勘案して、今後の会合における更なる緩和の余地を残しました。水曜日のデータでは、コア・インフレ率は年率で9月までの半年で+4.26%であることを示唆。

4. 今後の見通し

同国のシェインバウム大統領は、10月1日で就任から1年を迎えました。直近のホロン調査で支持率は73%と高水準を維持。内政面では、憲法改正を含む改革推進や社会保障拡充が進む一方、財政悪化や国家資本主義的政策への懸念が残っています。

z

一方、外国面では米国の追加関税方針に翻弄されつつも、報復を控えることにより、経済への打撃を回避。対米戦略は一定の成果を上げました。

金融面では中銀の利下げにもかかわらず、実質金利は高水準を維持しており、ドル安もあり、通貨ペソは堅調に推移。只、ペソ高は移民送金や内需への重石となる懸念も。今後のペソ相場にとっては、来年予定されるUSMCA大鉱床など、外部環境の変化も含めて、実態経済の動向も併せて注目する必要があると言えます。

米中の神経戦続く 令和7年10月31日

おはようございます。レアアースを巡る米中の神経戦が続いています。

1. トランプ氏が対中強硬姿勢を軟化

トランプ大統領は、同盟国敵対国問わず、1対1の取引に拘る姿勢を取ってきました。これは自ら誇るディールの象徴。只、対中国の強硬姿勢がぶれるなど、そのアプローチに陰りが見えます。

中国国務省は8日、レアアースに関する輸出規制を強化する方針を提示。これらの資源は米国のハイテク産業にとって不可欠。只、市場全体には大きな反応はありませんでした。トランプ氏はその後、10日に中国製品に対して大幅な関税引き上げを行うと警告。100%の追加関税を課すとしました。

只、同氏は12日、SNSで「米国は中国を助けたいのであって、傷つけたいのではない」としました。数日前中国に対して100%の関税を表明してから、一転して融和的姿勢を示唆。早くも方針転嫁する姿勢を示しています。

2 中国がレアアース規制を延期

一方、米中両政府は25-26日にマレーシアのクアラルンプールで開いた5度目の貿易協定を終了。出席したベッセント財務長官はメディアに、中国がレアアース(希土類)の輸出規制を1年延期。米は100%の対中国間税発動を見送るとしました。

同氏は中国側がレアアース輸出規制を「1年間延期して、検討し直すことになると思う」としました。規制は12月1日発動の予定でした。同氏は協議後、「関税は回避された」と明言。

3. 中国共産党が第15次5箇年計画の概要を固める

一方、中国共産党は1月20-23日に、第20期中央委員会第4回全体会議(4中全)を開催。第15次5箇年計画の基本方針を固めました。同計画は2026-30年を対象に、中期の経済運営方針を示唆。

余り新味はなく、現代的産業システムの構築と、実態経済の基盤強化や、高水準の科学技術の自立自彊を加速して、新質生産力を発展させる、強大な国内市場の建設など、12の重点項目を示唆。

いずれも第14次5箇年計画で取り上げていたもので、新機軸と呼べるものはない状況。特に、不動産や内巻といった喫緊の課題への示唆はありません。

4.中国株が堅調

他方、中国株が堅調な動き。24日は上海株が10年振りの高値を付けて、週間では2カ月ぶりの大幅上昇。中国当局が技術の自立の取り組みを強化する方針を示唆。半導体や人口知能(AI)関連銘柄が買われました。

上海総合指数は27.90ポイント(+0.71%)の3950.31と、2015年8月以来の高値。

上海と深センの株式市場に上場する有力企業300銘柄で構成するCS300指数は+54.3ポイン著、+1.18%の4660.6となりました。

5.米中の対立と対話が継続か

米トランプ大統領は4月2日に各国に対する大幅関税引き上げを示唆して、世界の株式市場に混乱を齎しました。その後、特に中国には強硬な姿勢を取ったものの、中国もレアアースなどを武器として対抗。お互いに間税を高めたり下げたり、忙しい展開が継続。

一方、中国はAI、半導体、自動車の自動運転などの技術を国産化する計画を推進。米国に頼らない体制を築こうとしています。農産物についても、大豆などの輸入を米国からブラジルなどにシフト。米国の影響力を削ぐことに懸命です。

トランプ大統領の思惑通りに中国、インド、ロシアなどが動くとも限らず、トランプ大統領の発言に株式市場が振り回される割合が低下することも考えられます。

中国7-9月期GDPが減速 令和7年10月24日

おはようございます。中国の7-9月期GDPは減速しました。25年後半には更に減速傾向になる可能性が高まりました。

1. 鉱工業生産は加速

中国国家統計局が20日発表した9月の鉱工業生産は、前年同月比+6.5%と、前月の+5.2

%から伸び率が加速。市場予想の+5.0%から上振れ。製造業が+7.3%(前月は+5.7%)、鉱業+6.4%(同+5.1%)などが牽引。

2. 9月小売売上高は減速

中国の国家統計局が同日に発表した統計によると、9月の小売売上高は前年同期比+3.0%と、前月の+3.4%から伸び率が減速。市場予想の▲2.9%から下振れ。

3. 1-9月固定資産投は減少

他方、国家統計局による同日発表の1-9月期の固定資産投資は、前年同期比▲0.5%。伸び率は1-8月期の+0.5%から反転。市場予想の+0.2%から下振れ。資産投資が▲13.%(1-8月期は▲12.9%)と落ち込み、インフラ投資+1.1%(同+2.0%)、製造業+4.0%(同+5.1%)と落ち込みました。

地域別では、東部知己が▲4.5%、中部地域+1.5%、西部地域+1.5%、東北地域▲8.4%)。

企業形態別では、本土上場企業投資が▲0.6%、香港マカオ領特別行政区と台湾地区企業が▲0.3%、外資企業が▲12.6%。

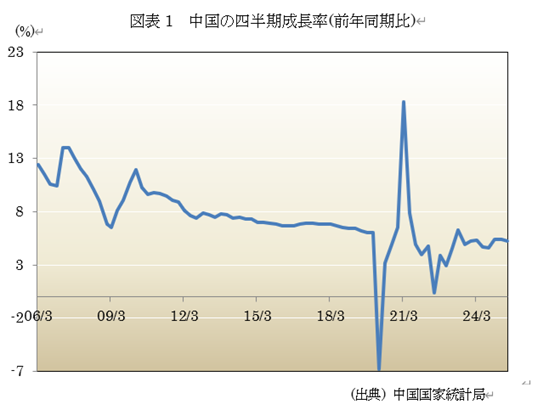

4. 7-9月期GDPが減速

中国国家統計局が同日発表した7-9月期実質GDPは+4.8%。市場予想の+4.6%から上振れ。前期の+5.%から伸び率は鈍化。不動産不況による内需不足が影響。季節調整済み前期伸び率は+1.1%と、4-6月期の+1.0%から加速。同年率では+4.5%程度。生活実感に近い名目GDPは前年同期比+3.7%。前期は同+3.9%。

外需では、7-9月期ドル建て輸出は前年同期比+6.6%。貿易摩擦が継続する米国への輸出が減少したものの、欧州連合や東南アジア諸国連合向けなどが伸長。

輸出から輸入を差し引いた貿易黒字は前年同期比+12%。1-9月期実質GDPは+5.2%。政府は通年の成長目標を「+5%程度」としています。

5. 今後の見通し

今後については、米中摩擦、不動産不況、経済政策がポイントとなります。米中摩擦については、5月に交渉開始。直近では8月12日に双方が一時停止の関税措置の発動を90日間が延長することを決定。少なくとも、当面は関税合戦が再燃する可能性は低く、米国の対中関税は現在の30%がつづくものと予想されます。

只、迂回輸出に対する規制が強まり、輸出は徐々に悪化すると予想されます。不動産不況については、足下で更に悪化。今後、都市再開発による需要の下支えが進むと予想されるものの、年後半に不動産販売の悪化が予想されます。

国内の景気対策については、1-6月に効果を表しているものの、足下では息切れ感があります。家計の消費意欲は引き続き弱く、足下では製造業の過当競争対策が強化されており、消費、家計の勢いが鈍ると予想されます。

これらの要因により、中国のGDP成長率は25年後半から26年にかけて、更に低下すると予想できます。米中摩擦により、上半期には駆け込み輸出が好調であったものの、その反動が想定されます。25年の「+5%前後」の成長率目標の達成も危ぶまれています。

25年後半には内需、外需とも弱まり、当局は今のところ景気対策を強める様子もなく、8月以降、景気が更に弱まる可能性があります。

ベトナム経済好調 令和7年10月10日

おはようございます。トナム経済は好調を持続しています。

1. インフレ率は減速

まず、インフレ率を見ておきましょう。ベトナム統計局が10月6日に発表した7月の消費者物価指数(CPI)上昇率は+3.38前月の+3.24%から加速(図表1参照)。

2. 7-9月のGDP成長率は+7.96%に減速

一方、ベトナム統計総局は10月6日に、7-9月期の国内総生産(GDP)成長率が、前年同期比+7.96%になったと発表(図表2参照)。4-6月期の+6.93%から加速。16四半期連続の増加。

7-9月期には予想外の加速。製造業と輸出に支えられました。但し、9月二」超大型台風が上陸した影響で広範囲な被害が齎され、年末にかけては厳しいものになるとの警告が相次いでいます。

同国経済は今年に入って、底堅さを示していました。同国の陳首相が物流コストの削減やインフラの改善を公約する中、投資資金が流入。スマートフォンなどの電子機器や半導体の生産において、中国に代わる現実的な選択肢として同国が浮上。

3.今後の見通し

ここ数年の同国経済は、米中摩擦や世界的サプライチェーン見直しの動きが支えて、好調を維持。昨年の台風の被害の影響が懸念されたものの、7-9月期の国内総生産(GDP)成長率が、前年同期比+7.96%。4-6月期の+6.93%から加速。16四半期連続の増加。

米中の政治的対立により、第1次トランプ政権の際にはベトナムが漁夫の利を得る形となっていました。

一方、米国とベトナムは7月2日、関税交渉で合意。米トランプ大統領はXに、「ベトナムから輸入するすべて製品に対する関税を20%とする」と投稿。従来の相互関税から大幅二飛下げられる見通しとなりました。

中国の景気は今後も減速すると予想されるものの、米国との関税問題が決着し、外部要因の不透明感が後退。当面、同国経済は好調を維持する可能性があります。

中国経済低迷が継続 令和7年10月3日

<

おはようございます。中国経済低迷の低迷が継続しています。

1. 4-6月期GDP

まず、中国国家統計局が7月15日発表した4-6月期実質GDPは+5.2%。市場予想の+5.1%から上振れ。前期の+5.4%から伸び率は鈍化。同統計局によると、1-6月期は前年同期比+5.3%。

同国は米国との貿易戦争が強まっているものの、米国以外への市場への多角化が奏功。

同国経済は今年、政府が掲げる「約5%」という成長目標の達成に向けて国内外から圧力を受けています。多くのエコノミストは、更なる政策支援がなければ、目標達成は困難であるとみています。

2. 9月製造業PMIは前月から上昇

中国国家統計局が9月30日発表した9月の製造業購買担当者指数(PMI)49.8と、前月の49.4

から上昇。市場予想は49.6。

同指数は景況感の分かれ目となる50を6か月連増で下回りました。製造業者が内需押し上げに向けた追加刺激策を待って、米国との貿易摩擦を見極めようとする様子見をしていることを示唆。

3. 非製造業PMIは低下

一方、同日に発表した9月のサービス業と建設業を含む非製製造業PMIは50.0と、前月より50.3から低下。市場予想は50.2。デフレへの懸念が広がり、販売価格が下落。

米国と中国は、今年11月を期限として間税措置などを巡る協議を継続。その行方が企業の景況感を左右することとなりそう。

4. 今後の見通し

中国共産党は10月に4中全会を開催して、不動産不況や米中摩擦で景気に不透明感が出る中、生産力強化に向けた打開策を議論する予定。

只、反腐敗運動、雇用不安、不動産不況による内需低迷と共に、内巻(過当競争)による収益圧迫、ディスインフレに直面。政府による大幅梃入れの発表は難しいと思われます。

米中関係においては、TikTokの米国事業売却合意が来月にも期待され、最悪の事態は回避されつつあります。只、関税協議を巡る不透明感の継続、輸出に関する議論の停滞が懸念されます。

9月のPMI統計では、民間企業を中心とする製造業PMIが51.2、サービス業が52.9と、比較的堅調な動き。只、製造業PMI は依然として景況感の分かれ目となる50を割り込んであり、サービス業も50を若干超える程度。

企業は原材料高騰、過当競争に直面しており、雇用創出力が低下。内需の低迷が継続する見込みであり、過当競争により企業の収益が更に圧迫されるものと予想されます。

アルゼンチン経済見通し 令和7年9月26日

<

おはようございます。アルゼンチンの4-6月期GDP成長率は、好調を持続しました。

1. 8月CPI上昇率が鈍化

アルゼンチン統計局の9月10日発表によると、8月の消費者物価指数(CPI)は、前年同月比+33.6%(図表1参照)。前月の+36.6%から減速。市場予想の+33.6%にほぼ一致。

2. 政策金利を引き下げ

アルゼンチンの中央銀行は1月31日、インフレ率の低下を受けて、政策金利を▲3%引き下げて29%にすると発表。これは、ミレイ大統領の2023年12月の就任以来9回目の利下げ。これにより、借入コストは2020年10月以来最低の水準となりました。

2024年12月には、インフレ率は8カ月連続で低下して+117.8%となり、2023年7月以来の水準となり、11月の+166%から鈍化。

前月比上昇率は+2.7%と、3カ月連続で+3%を下回りました。利下げは、政府の2月1日開始の月次通貨低下率の▲2%から▲1%への圧縮と重なりました。

3. 4-6月期GDP

アルゼンチン統計局の9月10日発表によると、4-6月期のGDP成長率は前年同月比+6.3%。前期の+5.8%から加速。市場予想の+6.5%からは下振れ。

前年同月比では2022年4-6月期以来の高い成長率であり、農業部門(+4.8%、前期は+3.7%)が牽引。製造業が+6.9%(前期は+0.7%)、卸・小売りは+10.3%(同+2.5%)、輸送・通信は+1.4%(同+2%)、金融仲介は+26.7%(同+8.4%)など。好況事業は▲1.1%(同▲1%)。

同国では2023年12月に発足したミレイ政権下で、急進的な緊縮策を進めてきました。国内経済は一時大幅に冷え込んだものの、24年10-12月期には前年同期比でプラス成長に転じていました。

4. 今後の見通し

4-6月期GDPを分野別に見ると、企業の設備投資など固定資本形成が前年同期比+32.1%と、緊縮策による景気悪化の反動で大きく伸びました。主要産業の農業や畜産業などが+4.8%、鉱業・採石が+6.7%で堅調。新市場の開拓を受けて、農産品の輸出量も25年1-6月には前年同期比+4.5%。

最大の課題であるインフレ率は、ミレイ大統領の就任直前に前月比▲25%でピークに達しましたが、その後も低下。国際通貨基金(IMF)の追加支援を取り付けるなど、改革を進めてきました。8月末に側近の汚職疑惑が浮上。国民の支持が離れつつあります。

10月には改革の是非を問う中韓選挙が控えており、同大統領が今後も国民の支持をつなぎとめられるかどうか注目されます。

トルコ4-6月期GDP減速 令和7年9月19日

おはようございます。トルコの4-6月期GDPは減速しました。

1. 8月CPI上昇率鈍化

トルコ統計局が9月3日に発表した8月消費者物価指数(CPI)上昇率は、前年同月比+32.95%と、前月の+33.52%から減速。市場予想の+32.6%から上振れ。

2. 政策金利を引下げ

一方、トルコ中央銀行は8月1日の金融政策決定会合で、主要政策金利である1週間物レポ金利を▲2.5%ポイント引き下げ、40.5%にすることを決定(図表2参照)。利下げは市場の予想通り。利下げは市場の予想通り。只、利下げペースの減速を見込んでいた市場予想に反して、中銀は積極的な利下げ姿勢を維持。

カラハン総裁は総合インフレ率だけでなく、データの詳細な分析にも目を向ける必要があると指摘。需要主導による価格圧力は依然として出るれ傾向み一致しているとしました。

3. 4-6月期成長率+4.8%

他方、トルコ統計局が9月1日に発表した4-6月期GDP(国内総生産)は、前年同期比+4.8%と、前期の+2.3%(改定値)から加速。市場予想の+4.1%から上振れ。

景気拡大は予想を上回る家計消費+5.1%(前期は+1.6%)、投資の加速+8.8%(同+1.8%)、輸出の増加+1.7%(同+0.1%)、輸入+8.8%(同+2.7%)を反映。一方、政府支出は▲5.2%(同+1.9%)と急落。

生産面では、建設+10.9%(同+8.6%)、情報・通信+7.1%(+5.7%)、不動産+2.6%(同+2.0%)、製造業+6.1%(▲1.7%)など。

4. 今後の見通し

トランプ政権は、ウクライナ戦争の早期終結を目的に、ロシア産原油の輸入国に2次関税を課す方針を示唆。先月末にインドに対して高関税を課しました。一方中国への発動は見送っていますが、今後の行方は不透明。トルコもロシアからの輸入を拡大させており、2次関税が課せられるリスクは残っています。

トルコ景気を巡っては、インフレ鈍化や昨年末以降の中銀の断続的な利下げが追い風となる事が来されています。4-6月期GDPは前期比年率では+6.63%と、伸びが加速。只、個人消費や輸出は依然として低迷しており、景気拡大への動きの多くが在庫の積み上がりにより説明可能であるなど、景気実態は厳しくなっています。

サービス業や建設業は堅調な動きを見せる一方、製造業の増産は在庫の積み上がりを招いている可能性があります。農林漁業の生産低迷は、物価上昇圧力を招く可能性もあります。

足下ではリラの対ドル相場は最安値を更新。先行きは金融政策の対応が困難になると予想されます。在庫調整圧力や欧州の景気低迷など景気不透明要因もあり、トルコ経済は一見回復しているようでも、実態は厳しく、先行き不透明感が強まっています。

ブラジル経済見通し 令和7年9月12日

おはようございます。ブラジル4-6月期GDP成長率は鈍化しました。

1. 政策金利を引き上げ

ブラジル中央銀行6月18日の金融政策委員会で、政策金利を+0.25%ポイント引き上げて、15.00%にすることを決定。決定は全会一致。利上げは7会合連続で、金利は2006年7月以来の高水準に達しました。

市場予想は概ね金利据え置きでした。他方、金利先物では据え置きと利上げの確率はほぼ語五分五別でした。

中銀は声明で、現在の金利を維持する方針を示唆。「委員会は利上げサイクルの中断を見込んでおり、その累積的な影響を検証して、現在の金利水準が非常に長期にわたって安定すると仮定した場合、インフレ率が目標に収束するのに十分かどうかを評価する」としました。

2. インフレ率が減速

一方、ブラジル地理統計院は8月12日に、7月の拡大消費者物価指数(IPCA-15)を発表。同月のIPCAは前年同月比+5.23%と、前月の同+5.35%から伸び率はわずかに減速(図表2参照)。市場予想の+5.33%とほぼ一致。

3. 4-6月期GDPは+2.2%に減速

他方、ブラジル地理統計院(IBGE)は9月2に、4-6月期の実質国内総生産(GDP)成長率が、前年同期比+2.2%であったと発表(図表3参照)。前期の同+2.9%から減速。高金利の影響により、投資の減速が目立っています。

18四半期連続のプラス成長となったものの、経済成長は減速傾向にあります。前期比は+0.4%。

農牧畜業が前年同期比+10.1%。主力のトウモロコシが+19.9%、大豆が+14.2%。気候に恵まれ、収穫量は過去最高水準に達しました。

他の分野では、国内経済の過半を占めるサービス業が+2%、製造業は+1.1%。設備投資を中心とする固定資本形成は同+4.11%と堅調。前期比では▲2.2%。

4. 今後の見通し

トランプ政権は、安全保障や貿易赤字の是正を理由として、ブラジルへの関税を強化。当初は貿易黒字国であるブラジルへの相互関税を10%としていましたが、ブラジル前大統領への対応への不満などにより、50%に引き上げ。SNSへの規制や、中銀主導で導入した即時決済システム(PIX)の普及により、米企業が不利益を被っていることが背景としてあります。両国の政治・経済的摩擦は上昇傾向。

ブラジル経済は内需依存度が高く、対米輸出のGDP比は低いため、トランプ課税によるマクロ的提供は限定的。只、輸出の1割強を米国向けが占めており、産業外への打撃が出ています。又、インフレ率高止まりと高金利政策により内需環境は悪化しており、4-6月期GDPは前期比年率+1.5%と低迷。最低賃金引き上げなどで個人消費は下支えされたものの、輸出や投資は低迷。景気の停滞感が目立っています。企業マインドも悪化するなど、景気の見通しは下降気味。

足下のレアル相場は高金利を背景として堅調。只、景気悪化により利下げ見通しが強まれば、売り材料となると予想されます。中銀は7月の定例会合で利下げ中止、長期にわたる金利据え置きの考えを示唆。レアル相場を睨み乍ら今後の金利政策を決定刷るものと予想されます。

インド経済好調維持 令和4年10月28日

おはようございます。インド4-6月期GDP成長率は、加速しました。

1. 消費者物価指数上昇率が減速

まず、消費者物価指数(CPI)を見ましょう。インド統計局が8月12日発表した7月の消費者物価指数(CPI)は、前年同月比+1.55%(図表1参照)。前月の+2.1%から減速。市場予想の+1.76%から下振れ。

2. 4-6月期成長率+7.8%に加速

続いて、インド統計局が29日に発表した4-6月期成長率は、前年同期比+7.8%(図表2参照)。前期の同+7.4%から伸び率が加速。5四半期ぶりの高さ。市場予想の+6.7%から上振れ。只、エコノミストからは、米国による追加関税の引き上げがインド経済を圧迫することになるとの懸念が出ています。

同国のGDPの57程度を占める個人消費は25年4-6月期には+7.0%と、前期の同+6%から加速。前期▲1.8%であった政府消費支出は+7.4%、資本支出も+7.8%。只、4月以降の米関税引き上げによる不透明感で、民間企業に投資を控える動きの出ている模様。製造は+7.7%、建設は+7.6%の伸び。

3. 政策金利を維持

他方、インド準備銀行(中央銀行)は8月4-6日開催の金融政策決定会合で、政策金利のレポレートを5.5%に据え置くことを決定。金融姿勢は「中立」を維持。据え置きは2025年で初めてで、直前の6月会合では、市場予想を上回る▲0.5%ポイントの大幅利下げを実施。

中銀は声明で、6月のCPI上昇率が、前年同月比+2.1%と、77箇月振りの低水準を記録したことを指摘。食品価格の下落が全体の物価を押し下げたものの、コアインフレ率は+4%前後で推移。2025年度第4四半期以降は再び+4%超に上昇する見通しとしました。

4. 今後の見通し

米トランプ政権は、ロシア産原油を輸入する国に対して2次関税を課す方針を示唆。先月インドへの措置を発動。その結果、インドに対する関税は50%と高水準。インドは内需依存度が高く、トランプ政権による関税の影響は限定的と見られます。

只、輸出に占める米国向けは約2割に上っており、追加関税に対象に医薬品、半導体などが加われば、同国経済にとって大きな打撃となる可能性があります。

他方、足下のインフレ率は沈静化しており、中銀は金融緩和を促進。個人消費を初め内需の押し上げ効果が期待できます。4-6月期GDP成長率は+7.8%と高く、サービス業、製造業、建設業などが好調。

モディ政権が計画する減税により景気押上が来たいできるものの、財政悪化やインフレ率上昇を招く可能性もあります。インド市場では、金利上昇、ルビー安、株価の伸び悩みの可能性もあります。又、中国など外需の同国に影響されるものと見込まれます。